あなたは知っている?貯金をするとお金が減る理由

radio-neko

ラジブログ

みなさん、こんにちは!

最近の経済ニュースは暗いですね。。

円高、物価高、増税など、、

少し前にこんな話題が上りました。

「退職金」の増税や「通勤手当」の課税

来ましたね。サラリーマンに対する春の増税祭りが、、

フリーランスの人は「インボイス制度」による負担増加、なかなか世知辛いですね。

この記事ではこれらの話題を解説すると共に、私たちができる対策を解説していきます。

今回の話題の「退職金」の増税や「通勤手当」の課税は政府の税制調査会で検討している段階です。

増税が決定しているわけではないので注意してください。

ただ、近い将来に増税することにはなると思いますので、予め現在の状況を確認して知っておくことが重要です。

まず初めに、退職金に対する税金の仕組みを解説していきます。

退職金には以下2つの税金がかかります

退職金には所得税と住民税がかかります。1つ1つ確認をしていきましょう。

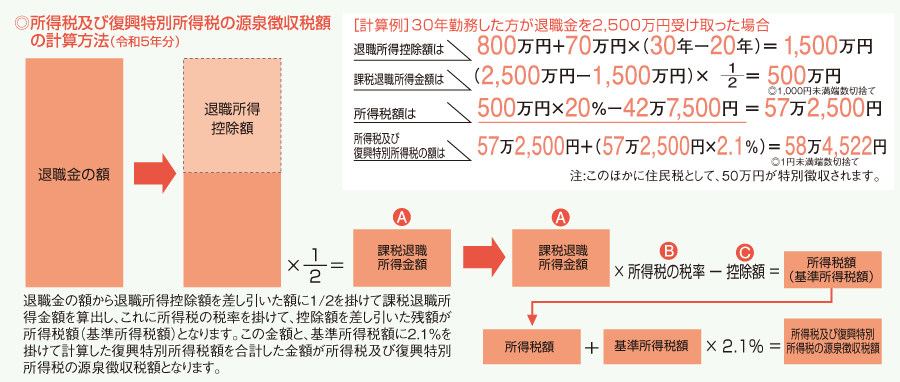

所得税を算出するためには3ステップ必要です。

これはみなさんが勤めている会社により額が違います。

勤続年数が長いほど多くの金額が貰えます。

参考例:

大企業の平均退職金額は2,230万4,000円(大卒)

中小企業の平均退職金額は1,118万9,000円(大卒)

大企業と中小企業で約2倍の差があります。

退職金控除額は勤続年数により変化していきます。

概要はこちらです↓↓↓

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

具体例で説明します。

①勤続年数10年の場合

40万×10年=400万円

②勤続年数30年の場合

800万円+70万円×(30年-20年)

=800万円+700万円

=1500万円

勤続年数が10年の人は400万円控除され、勤続年数が30年の人は1500万円控除されます。

つまり、20年以上同じ会社で働くと、めちゃくちゃ優遇されるんです。

これは「終身雇用」を謳っている日本ならではの制度ですね。転職を繰り返すと「退職金」が減る理由です。なので日本は人材が流動的では無いのかもしれないです。

もしも、先ほどの退職所得控除額を上回る退職金を受け取っていたら、退職金にステップ②で計算した退職所得控除額を引いた額に二分の一を掛けます。

勤続年数が30年で、退職金が3000万円だとしたら、

3000万円-1500万(退職所得控除額)=1500万

1500万×(1/2)=750万円

この750万円が課税対象の金額となります。

ここに所得税率をかければ、退職金に対する所得税が計算できます。

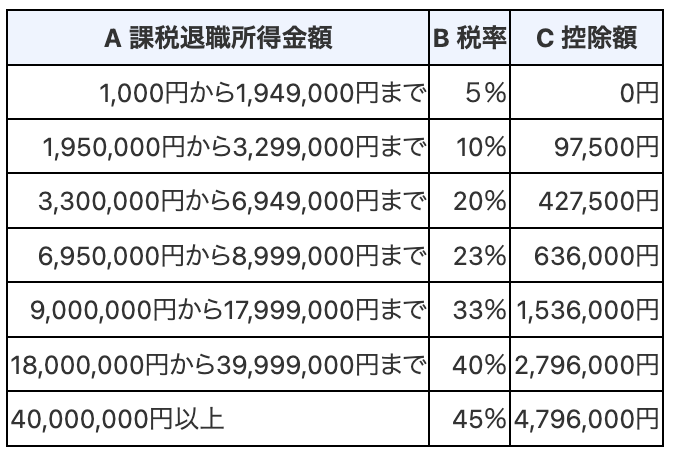

所得税の税率は以下の通りです↓↓↓

所得が大きいほど税率が多くなります。所得税はこのように計算をします。

なかなかややこしいですが、ここで大事なのは「勤続年数が長いほど税金が優遇される」です。

所得税の場合と同様に、退職金額から退職所得控除額を差引いた後の金額を求め、その額に1/2を掛けた額が課税退職所得金額になります。

税率は、市町村民税(特別区民税)は6%、道府県民税(都民税)は4%ですので、それぞれの税率に基づいて住民税の額を計算します。住民税は原則10%と覚えていれば大丈夫です。

政府は退職金への課税制度を見直す方針です。つまり、

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

この上の勤続年数よって控除される額が違うのを是正したいということになります。

これを見直すことが何になるのか?

それはコレです↓↓↓

現行制度では勤続年数が長いほど退職金の控除額が大きくなる仕組みになっています。退職所得控除の額は勤続20年までは毎年40万円ずつ増えていき、勤続20年を超えると毎年の増額が70万円に跳ね上がります。

長く働く人への優遇を見直し、労働市場を流動化させることが目的です。

アメリカでは終身雇用などは存在せず、働く人はより良い環境にどんどん転職していきます。人材はとても流動的であり、新しくできる成長産業に流れるので経済も活性化し続けています。

政府は日本もこのような形を目指したいと思い行動をしているのでしょう。ただ、現状の中高年のサラリーマンが “長く勤めていても意味がない”“転職しよう”といった考えになるとは思えませんが、、、

それよりも増税したいのかな?と思っちゃいますね。笑

ただ、この改正はまだ情報が出ていないので、注意しましょう!!

今からでもすぐにできる対策はコレです!!

増税するなら、節税で対応だ!!

という訳で、おすすめ対策方法①は『NISA・iDeCoで節税しながら資金増やす』です。

NISA・iDeCoは政府が用意したとても優秀な投資です。

投資は怖い・難しいと思う人も多いですが、この機会にぜひ検討してみてください。

詳しくはこちら↓↓↓

日本がアメリカのようにすぐに流動的になるとは思えませんが、転職の準備をして、いつでも転職ができるようにしましょう。

転職はリスクがありますが、転職活動にはリスクはありません。

自分の経歴や知識、技術を見つめ直して、市場価値が分かることが非常に重要です。

副業は会社により禁止されているところがありますので、会社の方針に従ってください。

単発のバイトよりも、ブログなどの副業の方がおすすめです。

以上参考になれば幸いです。

それではまた!!