【投資信託】初心者こそインデックス投資!インデックスファンドとアクティブファンドの違いとは?

radio-neko

ラジブログ

みなさん、こんにちは!

今回の記事では『医療保険』について、放射線技師として私の考えを書いていきます。

大人になったら保険に入るのは当たり前だよ。

何かあったらお金どうするの?

などと、『不安だから保険に入る。』『よく分からないけど、保険は入らないとダメ』という考えを一度見直してみませんか?

経済状況・健康状態は人により異なりますので、ご自身の状況に合わせて読んでいただけると助かります。

結論はコレです。

保険会社の医療保険に入るなら、貯金をした方が良い。

これだけで納得したする人はいないでしょうから、どういうことなのか解説します。

みなさんに質問ですが、病気や怪我をした時に入院や治療にいくら必要かご存知でしょうか?

みなさんが医療保険に入るのは、病気や怪我をした時に『お金が足りなくなる』と思っているからだと思います。

入院費や治療費ってすごくお金かかりそう。

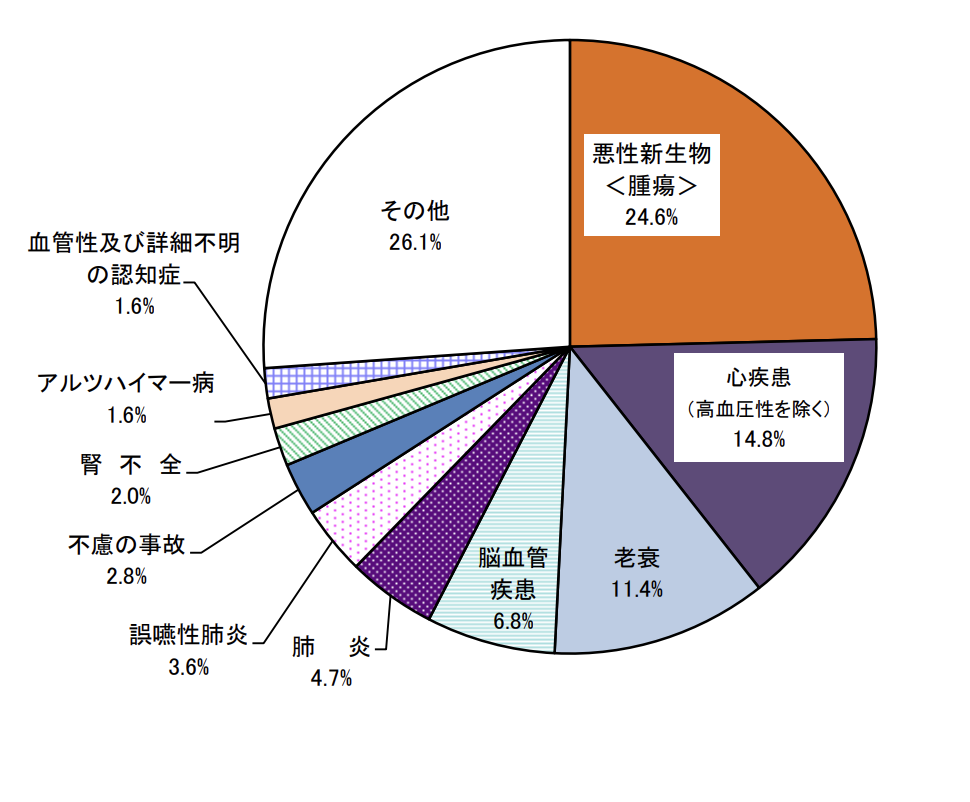

まずはどんな病気が多いのでしょうか?

主な死因の構成は以下の通りです。

上位5つが以下の通りです。

今回は3位の老衰と5位の肺炎は除外して考えます。(肺炎は様々な病気に付随して罹患するケースが多いので)

いわゆる三代疾病の平均医療費を参考にします。

三代疾病を患った時の通院・入院にかかる費用は以下の通りです。

| 疾病 | 医療費(円) | 3割負担の金額(円) |

|---|---|---|

| 胃がん | 996,965 | 299,089 |

| 結腸がん | 978,567 | 293,570 |

| 直腸がん | 1,150,026 | 345,007 |

| 肺がん | 913,065 | 273,919 |

| 急性心筋梗塞 | 1,742,558 | 552,767 |

| 脳梗塞 | 1,692,450 | 507,735 |

| 脳出血 | 2,329,182 | 698,754 |

そして、平均入院期間は以下の通りです。

このくらいの日数の入院期間と医療費がかかるわけですね。

では、この大金に医療保険なしで同様に対処すると良いのかを解説します。

日本には素晴らしい保険制度があります。それは公的医療保険です。

この公的医療保険と貯金で医療費を賄うのが最強だと私は考えています。

公的医療保険制度とは、病気やケガをした時に医療費の一部を公的な機関が負担する制度です。

日本は「国民皆保険制度」を採用しており、日本国民すべてが以下4つのどれかに加入を義務づけられています。

公的医療保険には2つの特徴があります。

公的医療保険に加入している皆さんは、「保険証」を持っています。

病気や怪我で病院を受診したら、この保険証を出せば、原則「3割負担」となっています。

風邪や怪我で病院に行っても、たったの3割しか負担しなくて良いのは有り難いことです。

では次に三代疾病などの大病や大きな怪我で入院した時はどうでしょうか?

先ほどの表をもう一度出します。

| 疾病 | 医療費(円) | 3割負担の金額(円) |

|---|---|---|

| 胃がん | 996,965 | 299,089 |

| 結腸がん | 978,567 | 293,570 |

| 直腸がん | 1,150,026 | 345,007 |

| 肺がん | 913,065 | 273,919 |

| 急性心筋梗塞 | 1,742,558 | 552,767 |

| 脳梗塞 | 1,692,450 | 507,735 |

| 脳出血 | 2,329,182 | 698,754 |

まずは公的医療保険の原則「3割負担」だけで、かなり費用が抑えられました。しかしこれでもかなりの高額です。

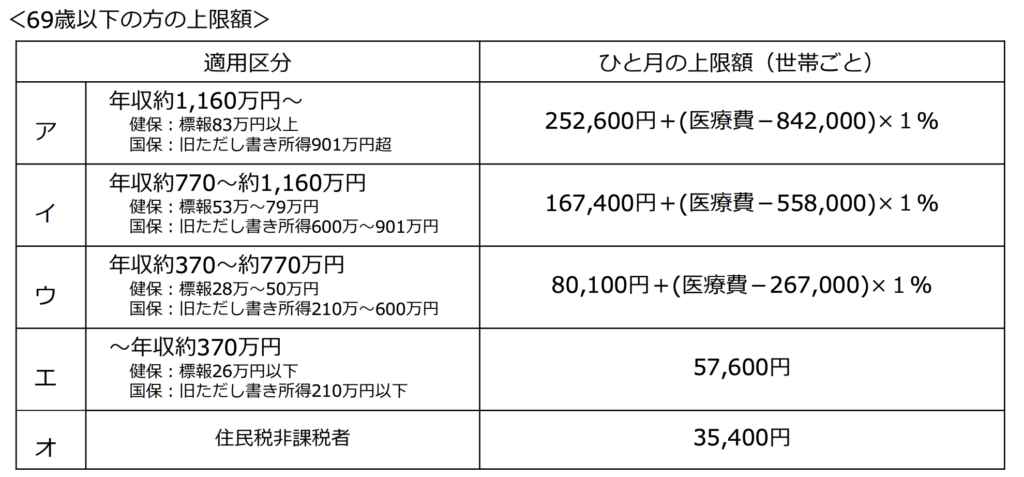

ですが、公的医療保険には『高額療養費制度』があります。

分かりやすく概要だけを説明します。

標準医療(公的医療保険適用なやつ)は、上の計算表から月額の治療費の上限が決まっていて、大体月額10万の医療費で済みます。

そして現在の入院期間の平均日数は32.2日なので、約10万円の入院費用で済む計算になります。

10万って簡単に出せるものじゃないよ。

医療保険で対応しないとーーー

と、思った方。少しお待ちください。

月々、医療保険でいくら払っていますか?

医療保険の平均月額保険料は以下の通りです。

大体、月額15,000円を医療保険に払っています。

公的医療保険だけで通院では原則「3割負担」、入院しても月額約10万円で済みます。

それならば、

民間の医療保険で毎月約15,000円払うなら、その分を”いざ”という時のために貯めておけばいいのでは?

10万円を貯めるには7ヶ月、それだけでは不安なので倍の20万貯めるには1年2ヶ月です。

自分で医療費を20万円分貯めたあとは、ずっと毎月15,000円節約できます。

その節約したお金で、健康のためにジムに行く、病気の予防として健診を受けるなどすれば人生も充実します。

なので、医療保険よりも『公的医療保険』と『貯金』をオススメします!

と、ここで終わりではありません。

最近では医療保険に『先進医療特約』とか書いてあり、公的医療保険の適応外です。

と書いてあります。そこに触れていきましょう。

まず、先進医療と標準医療について理解をしましょう。

まずは先進医療です。

先進医療については、平成16年12月の厚生労働大臣と内閣府特命担当大臣(規制改革、産業再生機構)、行政改革担当、構造改革特区・地域再生担当との「基本的合意」に基づき、国民の安全性を確保し、患者負担の増大を防止するといった観点も踏まえつつ、国民の選択肢を拡げ、利便性を向上するという観点から、保険診療との併用を認めることとしたものです。 また、先進医療は、健康保険法等の一部を改正する法律(平成18年法律第83号)において、「厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養」として、厚生労働大臣が定める「評価療養」の1つとされています。 具体的には、有効性及び安全性を確保する観点から、医療技術ごとに一定の施設基準を設定し、施設基準に該当する保険医療機関は届出により保険診療との併用ができることとしたものです。

なお、将来的な保険導入のための評価を行うものとして、未だ保険診療の対象に至らない先進的な医療技術等と保険診療との併用を認めたものであり、実施している保険医療機関から定期的に報告を求めることとしています。

引用元:厚生労働省

長いですね。

要は、先進医療は治療効果に関する科学的証拠が少なく、“不確実な医療”のため、健康保険の対象外となっています。治療そのものは全額自己負担となりますが、将来的に健康保険の対象になる可能性があるということです。

では次に標準医療を確認しましょう。

標準医療とは以下の通りです。

標準治療とは、科学的根拠に基づいた観点で、現在利用できる最良の治療であることが示され、ある状態の一般的な患者さんに行われることが推奨される治療をいいます。

引用元:国立研究開発法人国立がん研究センター

一方、推奨される治療という意味ではなく、一般的に広く行われている治療という意味で「標準治療」という言葉が使われることもあるので、どちらの意味で使われているか注意する必要があります。なお、医療において、「最先端の治療」が最も優れているとは限りません。最先端の治療は、開発中の試験的な治療として、その効果や副作用などを調べる臨床試験で評価され、それまでの標準治療より優れていることが証明され推奨されれば、その治療が新たな「標準治療」となります。

両者を合わせて考えると、現段階で最も最良の医療は『標準医療』である。そして医療において、「最先端の治療」が最も優れているとは限りません。

つまり、医療費や治療を考える時は、公的医療保険で補える『標準医療』をベースに考えれば良いと思います。

まとめると、公的医療保険だけで通院では原則「3割負担」、入院しても月額約10万円で済みます。

民間の医療保険で毎月15,000円を払うなら、その分を”いざ”という時のために貯めておけば大丈夫と考えています。

そして医療費を貯金した後は、保険代分は節約しましょう。

以上参考になれば嬉しいです。

それではまたお会いしましょう!

バイバイ!!