年金問題って聞くけど、そもそも年金とは?【基礎知識】

radio-neko

ラジブログ

みなさん、こんにちは!

今回は貯金についてお話をしていきます。

早速ですが、貯金いくら持っていますか?

全く無い人も、数千万円ある人もいると思いますが、多ければ多いほど良いのか?

というと、私個人の意見は「バランスが大事」です。

その理由も兼ねて本編にいきましょう!

早速「バランスが大事」と言った理由から書きます。

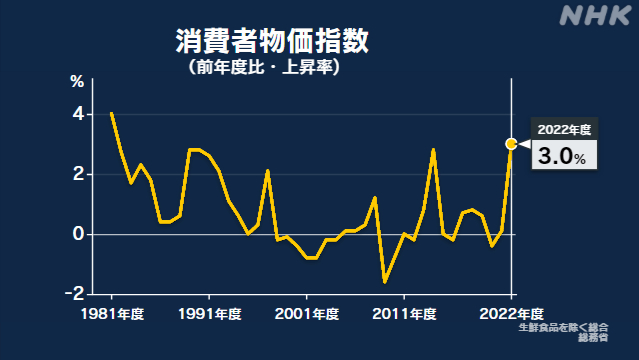

それは貯金はインフレに弱いからです。

2021年・2022年度の平均の消費者物価指数は3.0%で、大手銀行口座(普通預金)の利息は0.002%です。

つまり、2021年の100万円と2022年の100万円では同じ100万でも価値が違うんです。(もちろん2022年の100万の方が価値が低いです)

これでは分かりにくいので、

自動販売機のペットボトル飲料の値段で比べましょう。

2022年10月以前はペットボトルの値段が150円でした。現在(2023年5月)のペットボトルの値段は180円。

2022年10月以前では900円で6本買えたところ、現在では5本しか買えません。

そして資本主義では成長(インフレ)することが前提として成り立っています。

貯金すれば口座のお金は増えますが、それ以上にインフレすると、お金の価値は結果的に目減りします。これがインフレリスクです。

貯金の利息ではインフレについて行けずに、資産価値が低下していきます。

では、「貯金は必要無いのか?」というわけではありません。

生活防衛資金は絶対に持つ必要があります。

生活防衛資金という言葉、聞いたことありますか?

これは、もし明日急に仕事が無くなる(リストラ、倒産)とか、急な怪我や病気で働けなくなった時に必要な生活費のことを指します。

予期せぬ出来事に備えるために、生活費の数ヶ月分を確保することを目的とした預貯金です。

なので生活防衛資金は必ず確保してください。

生活防衛資金はいくら必要かと言うと、生活費の半年〜1年分あると良いでしょう。

なので、個人の生活レベルにもより、総額は異なります。

月20万で生活できる人は、120万〜240万といった具合です。

このお金は万が一の備えで、不安であれば1年半分あれば十分だと思います。

生活防衛資金は予期せぬ出来事に備えるために、生活費の数ヶ月分を確保することを目的としたお金です。

対して貯金は、結婚資金・旅行費用・家の購入・自分へのご褒美など生活費とは別の用途で確保するお金です。近い将来、出費が決まっている物への備えですね。

なので、貯金の目安は用途により変化していきます。

重要度は、生活防衛資金>貯金 です。

何よりも始めに貯める必要がある生活防衛資金ですが、貯めた後は必要なだけの貯金をオススメします。

そのあとの余剰金で最もオススメなのが、投資です。

貯金ではインフレに負けてしまいますが、投資をする事でインフレに負けない資産として保有するのが良いでしょう。

投資は怖いと思う方も多いでしょうが、そんな人こそ投資信託をオススメです。

詳しいことは以下の記事を参考にしてください。

そして投資をするためには証券会社の口座が必要です。

今すぐに投資する予定はない人でも、作るだけ作るのはオススメです。

投資したい時に口座を作ろうとしても、その場で開設できないので早めに作っておいて損は無いです。口座を作っても費用はかかりません!無料で口座開設できます。

オススメ証券会社は、SBI証券か楽天証券です。

口座開設はコチラ⬇︎⬇︎⬇︎⬇︎⬇︎

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

以上参考になれば幸いです。

それではまた!!